IDC: Cloudinvesteringen met bijna 15% gestegen

De uitgaven aan computer- en opslaginfrastructuurproducten voor cloudimplementaties, inclusief dedicated en shared en IT-omgevingen, zijn in het eerste kwartaal van 2023 (1Q23) met 14,9% op jaarbasis gestegen naar $ 21,5 miljard. De investeringen in cloudinfrastructuur blijven het niet-cloudsegment overtreffen.

Dit blijkt uit cijfers die marktonderzoeker IDC deelt. Uitgaven in niet-cloudsegment overtreffen daalde in het eerste kwartaal van 2023 met 0,9% tot $ 13,8 miljard. In het cloudinfrastructuursegment daalde de vraag per eenheid met 11,4%, maar de gemiddelde verkoopprijzen (ASP's) stegen met 29,7%. Dit is gedreven door inflatiedruk en een hogere concentratie van GPU-versnelde systemen die worden ingezet door cloudserviceproviders.

Sterke vraag naar shared cloudinfrastructuur

De uitgaven voor shared cloudinfrastructuur bereikten $ 15,7 miljard in het kwartaal, een stijging van 22,5% in vergelijking met een jaar geleden. IDC verwacht een aanhoudend sterke vraag naar shared cloudinfrastructuur, die naar verwachting in 2023 de uitgaven voor niet-cloudinfrastructuur overtreffen. Het specifieke cloudinfrastructuursegment is in 1Q23 ten opzichte van een jaar eerder met 1,5% gekrompen tot 5,8 miljard dollar. Van de totale toegewijde cloudinfrastructuur is 44,5% tijdens het kwartaal op locatie bij de klant ingezet.

Voor 2023 voorspelt IDC dat de uitgaven voor cloudinfrastructuur met 7,3% groeien in vergelijking met 2022 tot $ 96,4 miljard. Dit een lichte verbetering ten opzichte van de eerdere prognose voor het jaar van 6,9%. De markt voor niet-cloudinfrastructuur krimpt naar verwachting met 6,3% tot 60,4 miljard dollar. De shared cloudinfrastructuur groeit naar verwachting jaar op jaar met 8,4% tot 68,0 miljard dollar voor het volledige jaar, terwijl de uitgaven voor speciale cloudinfrastructuur naar verwachting met 4,8% groeien tot 28,4 miljard dollar voor het volledige jaar. De gematigde groeiprognose weerspiegelt de verwachting dat de markt te maken zal krijgen met aanzienlijke macro-economische tegenwind en een afnemende vraag, waarbij de cloud positief blijft vanwege de drang naar modernisering, focus op OPEX, aanhoudende groei van de vraag naar digitale consumentendiensten en een verschuiving van afnemers van niet-cloudcontracten naar kapitaalbehoud.

Substantiële prijsstijgingen en afnemende vraag

"Uitgaven voor cloudinfrastructuur blijven veerkrachtig in het licht van macro-economische uitdagingen", zegt Kuba Stolarski, research vice president voor IDC's Infrastructure Systems, Platforms and Technologies Group. "Het segment worstelt echter met substantiële prijsstijgingen en het eerste kwartaal was het tweede achtereenvolgende kwartaal met een afnemende vraag naar systeemunits. Hoewel de algehele vooruitzichten voor het jaar positief blijven, hangt de groei af van de verwachting dat het volume de motor zal zijn. Langdurige stagnatie van de vraag kan een belangrijk obstakel vormen voor de groei voor de rest van dit jaar."

IDC volgt verschillende categorieën serviceproviders en houdt bij hoeveel reken- en opslaginfrastructuur deze serviceproviders afnemen, inclusief zowel cloud- als niet-cloudinfrastructuur. De categorie serviceprovider omvat cloudserviceproviders, digitale serviceproviders, communicatieserviceproviders en beheerde serviceproviders. In 1Q23 gaven serviceproviders in totaal 21,5 miljard dollar uit aan reken- en opslaginfrastructuur, een stijging van 14,6% ten opzichte van het voorgaande jaar. Deze investeringen waren goed voor 60,8% van de totale markt. Niet-dienstverleners verminderden hun uitgaven jaar op jaar met 0,5%. IDC verwacht dat de computer- en opslaguitgaven van serviceproviders in 2023 $ 94,5 miljard bedragen, een groei van 5,6% op jaarbasis.

Grote delen van de wereld laten groei zien

Op geografische basis stegen de jaar-op-jaar uitgaven voor cloudinfrastructuur in 1Q23 in alle regio's behalve Centraal- en Oost-Europa (CEE) (getroffen door de oorlog tussen Rusland en Oekraïne), China en Canada. De uitgaven in CEE dalen jaar op jaar met 27,1%, terwijl China met 20,4% daalde en Canada met 4,9%. Latijns-Amerika, de Verenigde Staten, het Midden-Oosten en Afrika (MEA), Japan en Azië/Pacific (exclusief Japan en China) (APeJC) groeien het meest met respectievelijk 39,2%, 34,3%, 33,5%, 17,1% en 16,4% jaar over het jaar. West-Europa is jaar op jaar met 7,4% gegroeid.

Voor 2023 verwacht IDC dat de uitgaven voor cloudinfrastructuur groeien in alle regio's behalve CEE en Canada, waarbij Latijns-Amerika naar verwachting het snelst groeit met 16,1%. Alle andere regio's (APeJC, Canada, Japan, Latijns-Amerika, VS en West-Europa) laten naar verwachting een jaarlijkse groei van 0-15% zien.

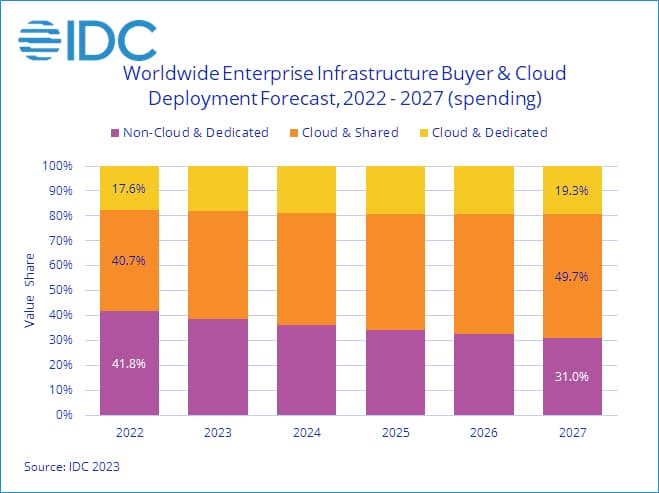

Voor de lange termijn voorspelt IDC dat de uitgaven aan cloudinfrastructuur een samengesteld jaarlijks groeipercentage (CAGR) van 11,2% zullen hebben over de prognoseperiode 2022-2027, tot $ 153,0 miljard in 2027 en goed zijn voor 69,0% van de totale uitgaven voor computer- en opslaginfrastructuur. Gedeelde cloudinfrastructuur zal 72,0% van het totale cloudbedrag uitmaken met een CAGR van 11,9% en $ 110,1 miljard bereiken in 2027. De uitgaven aan speciale cloudinfrastructuur zullen groeien met een CAGR van 9,6% tot $ 42,9 miljard. Uitgaven aan niet-cloudinfrastructuur zullen groeien met een CAGR van 1,3% tot $68,6 miljard in 2027. De uitgaven van serviceproviders aan computer- en opslaginfrastructuur zullen naar verwachting groeien met een CAGR van 10,6% tot $148,2 miljard in 2027.

Dutch IT events

Alle events

Meer over Cloud

Over Wouter Hoeffnagel