Canalys: Smartphonemarkt met 7% gegroeid in 2024

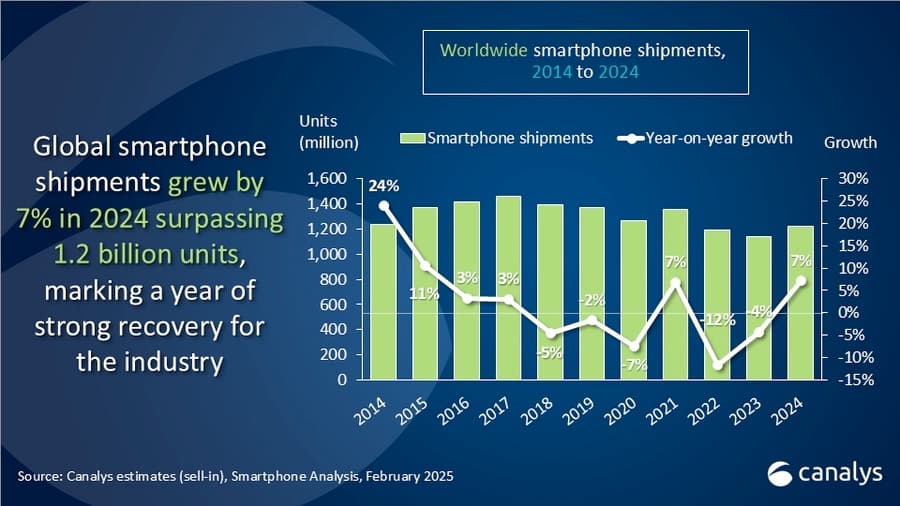

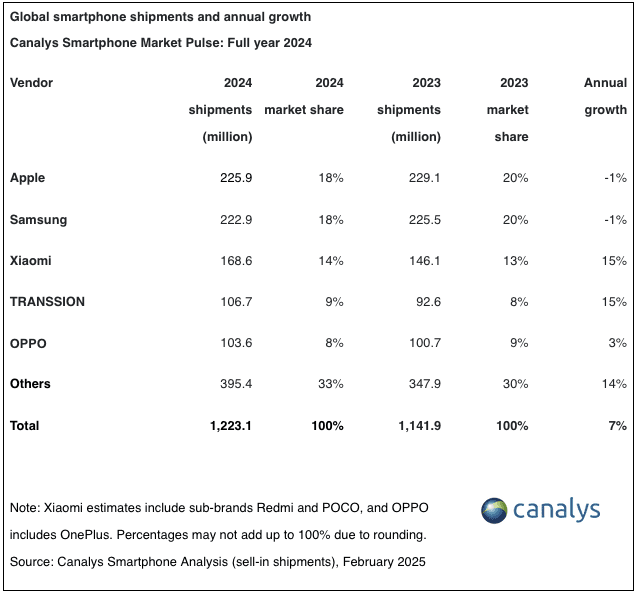

De wereldwijde smartphonemarkt is volgens cijfers van Canalys in 2024 met 7% gegroeid, tot een totaal van 1,22 miljard eenheden. De markt herstelt daarmee na twee opeenvolgende jaren van krimp. Apple is opnieuw marktleider.

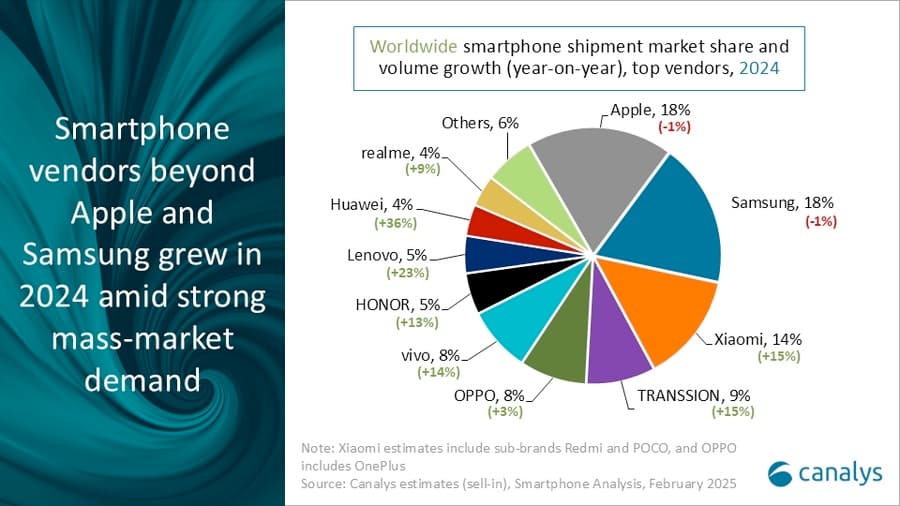

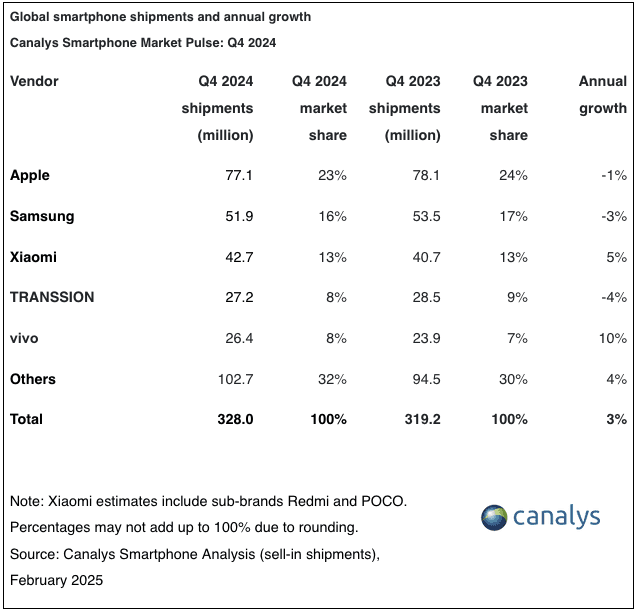

Apple behoudt voor het tweede jaar op rij de toppositie in de ranglijst van leveranciers. Het profiteert van groei in opkomende markten en stabiele prestaties in Noord-Amerika en Europa, wat helpt om de uitdagingen in China te compenseren. Over heel 2024 is het aantal verscheepte iPhones met 1% gedaald tot 225,9 miljoen eenheden. Samsung volgt op de tweede plaats en richt zich op winstgevendheid, waarbij de leveringen ook met 1% daalden tot 222,9 miljoen eenheden.

Xiaomi houdt de derde plaats in handen en is de grootste aanjager van de volumegroei in de industrie in 2024. Door sterke prestaties in China en verdere uitbreiding naar opkomende markten is het aantal verscheepte toestellen met 15% gestegen tot 168,6 miljoen eenheden. TRANSSION bereikte voor het eerst de vierde plaats, terwijl OPPO (inclusief OnePlus) de top vijf afrondde met groeicijfers van respectievelijk 15% en 3%, wat neerkomt op 106,7 miljoen en 103,6 miljoen eenheden.

'2024 was een comebackjaar'

“2024 was een comebackjaar voor de smartphone-industrie, met het hoogste jaarlijkse verzendvolume sinds de pandemie,” zegt Runar Bjørhovde, analist bij Canalys. “De vraag naar toestellen in het middensegment is sterk gestegen, gedreven door een vervangingscyclus van smartphones die tijdens de pandemie zijn gekocht en door het aanvullen van de voorraden in distributiekanalen. Verschillende leveranciers hebben hiervan geprofiteerd door zich te richten op de open markt en producten aan te bieden met een sterke prijs-kwaliteitverhouding. Tegelijkertijd brengt deze focus op volume een risico op margedruk met zich mee, doordat prijzen concurrerend moeten blijven. Om dit tegen te gaan en de winstgevendheid te behouden, hebben leveranciers hun vaste kosten verlaagd en hun middelen efficiënter ingezet. Naast de sterke groei in opkomende markten tonen ook volwassen economieën herstel, zoals blijkt uit de groei van 4% in China, 1% in Noord-Amerika en 3% in Europa. In deze regio’s wordt de vraag gestimuleerd door hoge promoties van leveranciers, zoals kortingen, inruilacties en bundelaanbiedingen.”

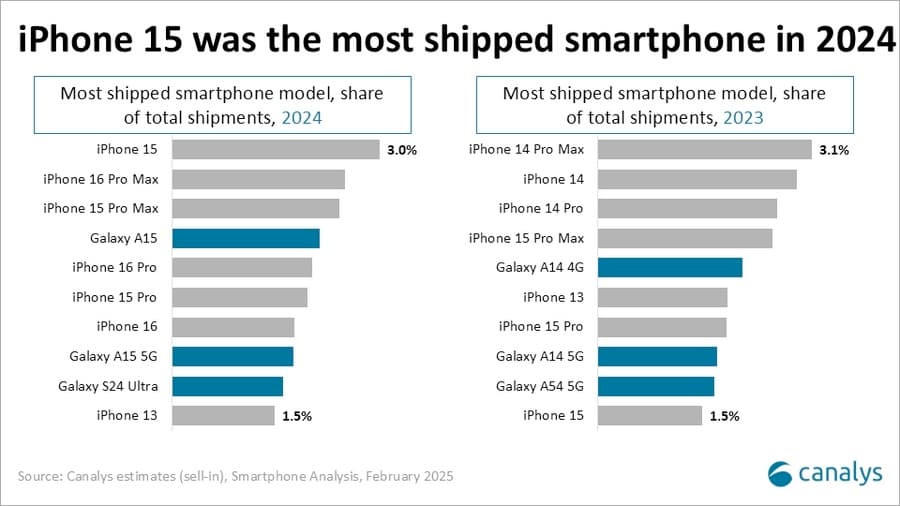

“Apple en Samsung bleven sterk presteren dankzij de aanhoudende vraag naar vlaggenschipmodellen, wat de trend naar premiumtoestellen in de markt weerspiegelt,” aldus Sanyam Chaurasia, senior analist bij Canalys. “Consumenten kiezen steeds vaker voor de premiumversies van vlaggenschipmodellen, mede dankzij duidelijkere differentiatie tussen modellen binnen dezelfde serie. Bij Apple lag het aantal verscheepte 16 Pro- en Pro Max-modellen in 2024 11% hoger dan bij de 15 Pro- en Pro Max-modellen in 2023, met een totaal van meer dan 55 miljoen eenheden. De sterke prestaties van de Pro-modellen in de 16-serie droegen bij aan een beter lanceerjaar voor de iPhone 16 vergeleken met de iPhone 15. Samsung realiseerde het hoogste verkoopvolume van de S-serie sinds 2019, waarbij de focus meer dan ooit op de Ultra-variant lag. Met de introductie van de Galaxy S25 wil Samsung deze groei voortzetten door in te zetten op AI-functionaliteiten, inclusief een Gemini Advanced-abonnement. Daarnaast is het upgraden van gebruikers van de mid-range A-serie naar de standaard- en plusmodellen een belangrijk onderdeel van Samsungs strategie.”

“Leveranciers staan in 2025 voor een uitdagend jaar met toenemende complexiteit, zowel wereldwijd als regionaal,” voegt Bjørhovde toe. “In 2024 waren opkomende markten de groeimotor van de industrie, maar de groei vertraagt naarmate sommige markten verzadigd raken. Het vinden van een balans tussen korte termijn prestaties, voorraadbeheer en langetermijninvesteringen wordt cruciaal voor succes. Daarnaast zorgen economische schommelingen, mogelijke Amerikaanse invoertarieven en nalevingsvereisten voor extra onzekerheid in de markt. Toch bieden kansen zoals de groeiende vraag naar premium toestellen, China’s subsidieregelingen en nieuwe financieringsmodellen groeipotentieel voor leveranciers. In 2025 zullen bedrijven zich richten op een hogere gemiddelde verkoopprijs (ASP) en winstgroei, terwijl ze hun marktaanwezigheid versterken via gediversifieerde productportfolio’s, merkgerichte marketing en nauwere samenwerkingen met distributiekanalen. De leveranciers die deze uitdagingen weten te navigeren en kansen benutten, zullen de volgende fase van de industrie domineren.”

Meer over Mobility

Over Wouter Hoeffnagel